2.

GLI ADEMPIMENTI E LE PROBLEMATICHE PROPEDEUTICI ALL’AVVIO DELLA CONTABILITA’

UNICA.

L’individuazione dei centri

di costo della contabilità analitica è stata effettuata e viene continuamente

aggiornata sulla base dei centri di responsabilità del piano esecutivo di

gestione che, a loro volta, corrispondono agli incarichi dirigenziali in ordine

alla responsabilità di gestione dei servizi comunali.

La finalità di questa scelta consiste nel poter disporre dei

dati economici per ogni unità organizzativa facente capo ad una posizione

dirigenziale in modo da agevolare l’analisi dell’economicità ed indirettamente

il riscontro del raggiungimento degli obiettivi fissati nel piano esecutivo di

gestione.

Non è stato considerato opportuno estendere le rilevazioni

della contabilità analitica anche a livelli inferiori per due motivi: il primo,

perché i centri di responsabilità ovvero le unità organizzative con

responsabilità dirigenziali sono un numero abbastanza elevato (una settantina

ca.), il secondo, per non appesantire troppo il sistema di contabilità unica

nella fase iniziale di avvio e di riscontro dei primi risultati operativi.

Si è pertanto suddivisa la struttura organizzativa del comune

in 71 centri di costo, da utilizzarsi in sede di contabilità analitica per

pervenire alla stesura dei conti economici di dettaglio.

Si riporta qui di seguito

l’elenco dei centri di costo utilizzati in contabilità analitica.

ELENCO DEI CENTRI DI COSTO

|

DECENTRAMENTO

|

|

IMPIANTI

SPORTIVI |

|

SEGRETERIA

GENERALE |

|

UFFICIO

RELAZIONE CON IL PUBBLICO |

|

DIFENSORE

CIVICO |

|

STATISTICA

- STUDI – ECOGRAFICO |

|

INFORMATICA

CED |

|

CONTRATTI |

|

LEGALE |

|

AMMINISTRAZIONE

DEL PERSONALE |

|

ANAGRAFE |

|

STATO

CIVILE |

|

ELETTORALE

- LEVA - PENSIONE |

|

PIANIFICAZIONE

TERRITORIO |

|

CENTRO

STORICO |

|

EDILIZIA

PRIVATA |

|

EDILIZIA

PRIVATA (Sez. Amministrativa) |

|

MANUTENZIONI |

|

PROGETTAZIONI |

|

STRADE E

VIABILITA' |

|

MANUTENZIONE

E VERDE PUBBLICO |

|

ECOLOGIA |

|

PERSONALE

SALARIO ACCESSORIO |

|

PROVVEDITORATO |

|

CONTABILITA'

ECONOMICA, FISCALE E CONTROLLO DI GESTIONE |

|

CONTABILITA'

FINANZIARIA e MUTUI |

|

BILANCIO e

PROGRAMM. FINANZIARIA |

|

GESTIONE

SCUOLE MATERNE |

|

TASSE |

|

PUBBLICITA'

E AFFISSIONI |

|

IMPOSTE |

|

POLIZIA

AMM.VA E PUBBLICI ESERCIZI |

|

COMMERCIO |

|

MERCATO ORTOFRUTTICOLO |

|

COMANDO

POLIZIA MUNICIPALE |

|

ASILI NIDO |

|

SCUOLE

MATERNE COMUNALI |

|

DIRITTO

ALLO STUDIO, INTERVENTI DIVERSI NEL SETTORE SCOLASTICO |

|

ALTRI

SERVIZI ALLA PERSONA (Uff. Giovani) |

|

TEATRI

-ATTIVITA' CULTURALI e SERV. DIVERSI nel SETTORE CULTURALE |

|

MUSEI |

|

ASSISTENZA

– BENEFICIENZA PUBBLICA e SERVIZI DIVERSI alla PERSONA (Età Adulta) |

|

SERVIZIO

NECROSCOPIO E CIMITERIALE (Servizi Istituzionali d'Igiene) |

|

ASSISTENZA

– BENEFICIENZA PUBBLICA e SERVIZI DIVERSI alla PERSONA (Età' Evolutiva) |

|

ASSISTENZA

– BENEFICIENZA PUBBLICA e SERVIZI DIVERSI alla PERSONA (Servizi Sociali) |

|

AFFARI

GENERALI - CASA |

|

PATRIMONIO |

|

SERVIZI

CONESSI ALLA VIABILITA' |

|

EDILIZIA

PUBBLICA (Sez. Amministrativa) |

|

CIRCOSCRIZIONI

COMUNALI |

|

SERVIZIO

SMALTIMENTO RIFIUTI |

|

PROTEZIONE

CIVILE |

|

ILLUMINAZIONE

PUBBLICA |

|

UFFICI

GIUDIZIARI |

|

RIVITALIZZAZIONE

CENTRO STORICO |

|

ALTRI

SERVIZI INERENTI ALL'ISTRUZIONE |

|

SERVIZI

RELATIVI AL COMMERCIO |

|

FIERE -

MERCATI E SERVIZI CONNESSI |

|

SCUOLE

MATERNE STATALI |

|

ISTRUZIONE

ELEMENTARE |

|

ISTRUZIONE

MEDIA STATALE PRIMO GRADO |

|

ISTRUZIONE

MEDIA STATALE SECONDO GRADO |

|

ORGANI

ISTITUZIONALI - PARTECIPAZIONE |

|

SERVIZI

TURISTICI |

|

BIBLIOTECHE

- MUSEI E PINACOTECHE |

|

SERVIZIO

PER L' INFANZIA E MINORI (Sez. Età Evolutiva) |

|

SERV.

PREVENZIONE E RIABILITAZ. (Sez. Età Evolutiva) |

|

SERV.

PREVENZIONE E RIABILITAZ. (Servizi sociali) |

|

MANIFESTAZIONI

DIVERSE nel SETTORE SPORTIVO e RICREATIVO |

|

ORGANI

ISTITUZIONALI |

|

SERVIZIO

per la SICUREZZA e la SALUTE DEI LAVORATORI sul LUOGO di LAVORO |

|

PISCINE

COMUNALI |

|

SEGRETERIA

DEL SINDACO |

|

SERVIZIO

I.V.A. ED ALTRI SERVIZI GENERALI |

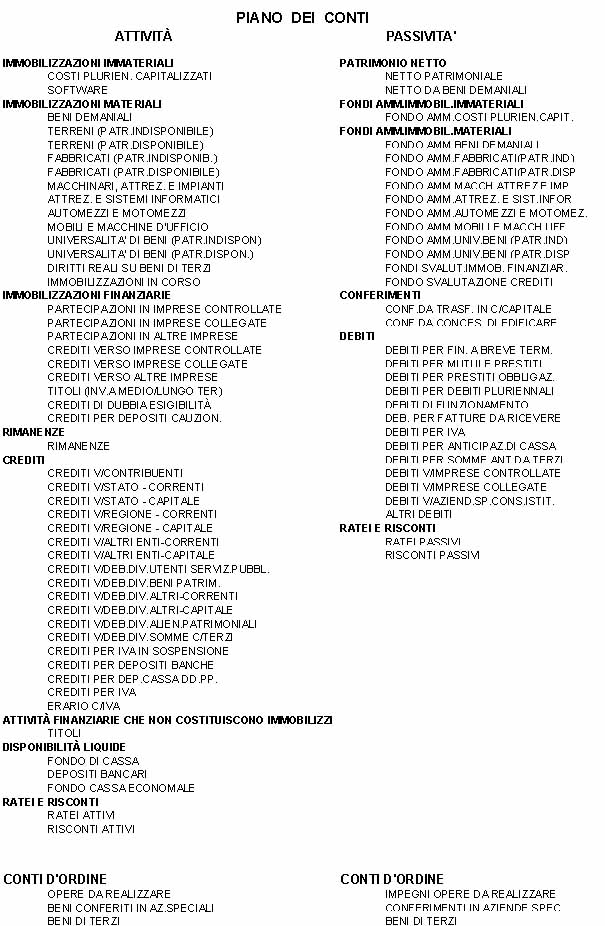

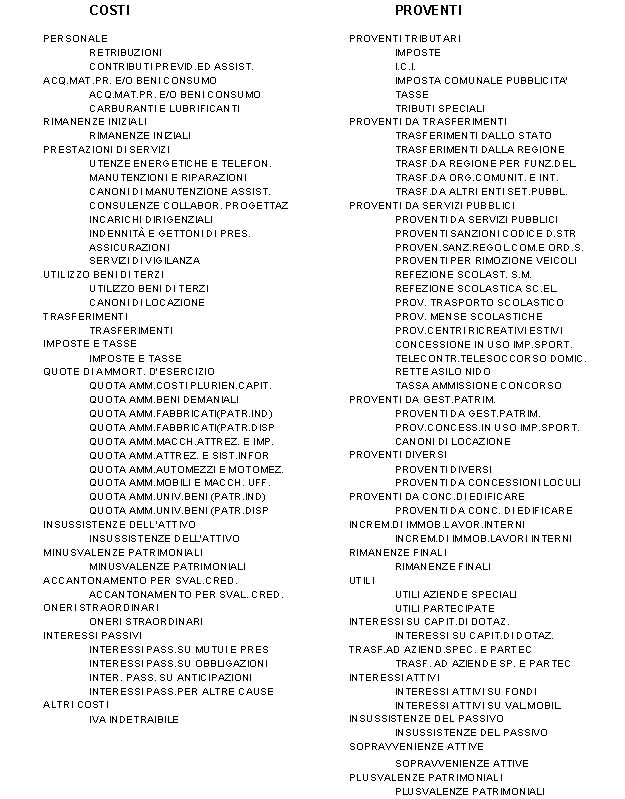

Particolare attenzione è stata dedicata alla predisposizione del piano dei conti per l’importanza che riveste nella predeterminazione del livello di analisi che si intende effettuare sulla natura dei costi e dei proventi.

Il piano dei conti è di basilare importanza non solo nella contabilità generale, ma anche nella contabilità analitica dal momento che viene adottata la medesima suddivisione della natura dei costi e dei proventi sia nel conto economico generale, sia nei conti economici di dettaglio.

In questa fase sono stati interpellati anche i dirigenti responsabili dei servizi.

I primi conti da inserire nel piano dei conti sono rappresentati dai cosiddetti conti di sintesi individuati dagli schemi del conto del patrimonio e del conto economico, come indicato dal D.P.R. 194/96; in questi conti di sintesi confluiscono alla chiusura dell’esercizio tutti i saldi dei sottoconti, cioè quei conti accesi a singoli specie di valori.

L’individuazione dei sottoconti avviene sulla base dell’analisi della complessità organizzativa delle attività svolte e del grado di dettaglio che si vuole conferire all’analisi economica dei fattori produttivi e della tipologia dei proventi.

Conti e sottoconti si suddividono in tre grandi categorie:

- conti accesi ai costi e proventi che evidenziano l’aspetto economico della gestione;

- conti accesi alle attività e passività che evidenziano l’aspetto patrimoniale della gestione;

- i conti d’ordine utilizzabili per annotazioni di memoria che non rilevano né ai fini patrimoniali, né a quelli economici della gestione.

Fra gli adempimenti propedeutici all’avvio della contabilità generale ed analitica, la stesura del conto del patrimonio iniziale ha richiesto un notevole impegno non solo da parte degli addetti della Ragioneria, ma anche di altri settori come il Patrimonio per gli inventari dei beni immobili e l’Economato per quanto riguarda gli inventari dei beni mobili.

Il percorso seguito si può suddividere in 5 fasi principali:

1) aggiornamento degli inventari dei beni immobili e dei beni mobili; valutazione del valore dei beni, ai sensi dell’art. 72 del D.Lgs 77/95; calcolo degli ammortamenti e dei fondi di ammortamento maturati all’inizio dell’anno 1997. Operativamente si è provveduto a redigere una specie di registro beni ammortizzabili che verrà tenuto costantemente aggiornato a partire dal 1/1/1997;

2) determinazione e valutazione delle rimanenze iniziali di magazzino;

3) individuazione di tutti i residui attivi e passivi alla data del 1/1/97 che costituiscono veri e propri crediti e debiti e loro suddivisione nelle singoli voci del conto del patrimonio;

4) individuazione di tutti i crediti e debiti non ricompresi tra i residui, ma che costituiscono comunque poste da inserire nelle attività e passività del conto del patrimonio; ad esempio, i debiti per rimborsi di capitali presi a prestito (quote capitale dei mutui contratti da rimborsare);

5) analisi dettagliata delle opere pubbliche e degli altri investimenti in corso d’opera, per una corretta indicazione dei conti d’ordine « Opere da realizzare » (voce D attivo del conto del patrimonio) ed « Impegni per opere da realizzare » ( voce E del passivo del conto del patrimonio) e della voce « Immobilizzazioni in corso» ( voce A13 dell’attivo del conto del patrimonio).

6) rilevazione ratei e risconti iniziali, attivi e passivi.

Come già evidenziato in precedenza nelle linee generali del sistema di contabilità unica, la contabilità finanziaria svolge un ruolo primario poiché da essa partono i collegamenti informatici in grado di produrre le movimentazioni automatizzate nelle contabilità generale ed analitica; automatizzare al massimo le rilevazioni economiche e patrimoniali è un requisito essenziale per evitare le doppie registrazioni e per non appesantire inutilmente la contabilità.

Mentre alcuni collegamenti sono palesemente percepibili (ad esempio, all’emissione del mandato di pagamento avviene automaticamente la registrazione a partita doppia “fornitore … a cassa”), altri, invece, presuppongono scelte ragionate ed implicano soluzioni diverse a seconda dell’organizzazione specifica di ciascun ente e delle modalità operative dei processi decisionali; fra questi ultimi collegamenti, si colloca certamente la scelta del momento più significativo per la determinazione dei costi durante l’evolversi della gestione.

Le possibilità di scelta per le rilevazioni dei costi in forma automatizzata sono perlopiù le seguenti:

1. all’assunzione dell’impegno scatta automaticamente la registrazione in contabilità generale “costo … a fornitore …”;

2. al momento dell’emissione del buono d’ordine della merce o della fornitura scatta automaticamente la registrazione in contabilità generale “costo … a fornitore …”;

3. alla protocollazione della fattura o della nota spese scatta automaticamente la registrazione in contabilità generale “costo … a fornitore …”;

4. alla liquidazione della fattura o della nota spese scatta automaticamente la registrazione in contabilità generale “costo … a fornitore …”.

La possibilità 1. è da scartare poiché durante l’esercizio il momento dell’assunzione dell’impegno sembra assai lontano, nella maggioranza dei casi, dal momento dell’effettivo impiego o consumo dei fattori produttivi, che il relativo accantonamento di spesa (impegno per l'appunto) consente in un momento successivo. La possibilità 1 è da scartare anche per la presenza delle prenotazioni di impegno che costituiscono semplici accantonamenti di somme necessari ad avviare le procedure di scelta del contraente, ai sensi dell’art. 27, comma 3, del D. Lgs. 77/95.

La possibilità 2. (rilevazione del costo al momento dell’emissione del buono d’ordine) sembra essere teoricamente la migliore; rimane tuttavia l’onere di dover informatizzare i buoni d’ordine e di renderli obbligatori per tutte le operazioni che comportano spese. Nei comuni, dove il numero dei servizi erogati e le diversità gestionali sono estremamente variegate, tale possibilità non sembra realisticamente realizzabile senza grandi cambiamenti organizzativi e culturali.

La possibilità 3. (rilevazione del costo al momento della protocollazione della fattura o della nota spese) costituisce indubbiamente un momento temporale certamente molto vicino all’effettivo impiego o consumo dei fattori produttivi nell’evolversi della normale gestione dell’ente locale. Tuttavia, tale fattispecie viene generalmente scartata per le difficoltà operative connesse alla disponibilità di tutti i dati necessari per le registrazioni nelle contabilità generale ed analitica: ad esempio, per garantire un buon funzionamento del sistema bisogna conoscere già nel momento della protocollazione, oltre alla natura dei costi, chi ha ordinato la spesa, i riferimenti all’impegno e il centro di costo o i centri di costo in caso di destinazione multipla dei fattori produttivi.

La possibilità 4. (rilevazione dei costi al momento della liquidazione della spesa da parte del responsabile del servizio) sembra essere operativamente la migliore nella grande maggioranza dei casi, a patto che la liquidazione avvenga in tempi medi abbastanza brevi. C’è poi il grande vantaggio di registrare solamente le fatture o le note spese già controllate dai relativi responsabili dei servizi.

Nel comune di Vicenza è stata prescelta la possibilità 4. (rilevazione dei costi al momento della liquidazione della spesa da parte del responsabile del servizio) tenuto conto che i tempi medi di liquidazione delle spese correnti sono abbastanza contenuti.

Per quanto riguarda invece la rilevazione dei proventi, il momento ottimale di aggancio automatico alla contabilità finanziaria sembra essere uno solo e precisamente la fase dell’accertamento, alla luce anche della rigidità della definizione dell’accertamento dettata dal D.Lgs. 77/95.

Il

grafico seguente evidenzia i collegamenti tra la contabilità finanziaria,

generale ed analitica come attuati nel comune di Vicenza.